Las perspectivas de la economía de la UE antes del estallido de la guerra auguraban una expansión prolongada y sólida.

Sin embargo, la invasión de Ucrania por parte de Rusia ha provocado nuevas dificultades, justo cuando la Unión se había recuperado de las repercusiones económicas de la pandemia. Al ejercer nuevas presiones al alza sobre los precios de las materias primas y provocar nuevas perturbaciones de la oferta y un aumento de la incertidumbre, la guerra está agravando los obstáculos preexistentes al crecimiento, que antes se esperaba que disminuyeran. Esto ha llevado a la Comisión Europea a revisar a la baja las perspectivas de crecimiento de la UE, y al alza las previsiones de inflación.

Ralentización del crecimiento al agravar la guerra los obstáculos preexistentes

Se prevé que el PIB de la UE siga presentando cifras positivas durante el período de previsión, gracias al efecto combinado de las reaperturas posteriores al confinamiento y a las firmes medidas políticas adoptadas para apoyar el crecimiento durante la pandemia. En concreto, el consumo privado se verá sostenido por la reapertura tras la pandemia de los servicios que entrañan muchos contactos entre personas, un mercado laboral fuerte y que sigue mejorando, una menor acumulación de ahorros y medidas fiscales para compensar el aumento de los precios de la energía. La inversión se beneficiará de la plena aplicación del Mecanismo de Recuperación y Resiliencia y del programa de reformas adjunto.

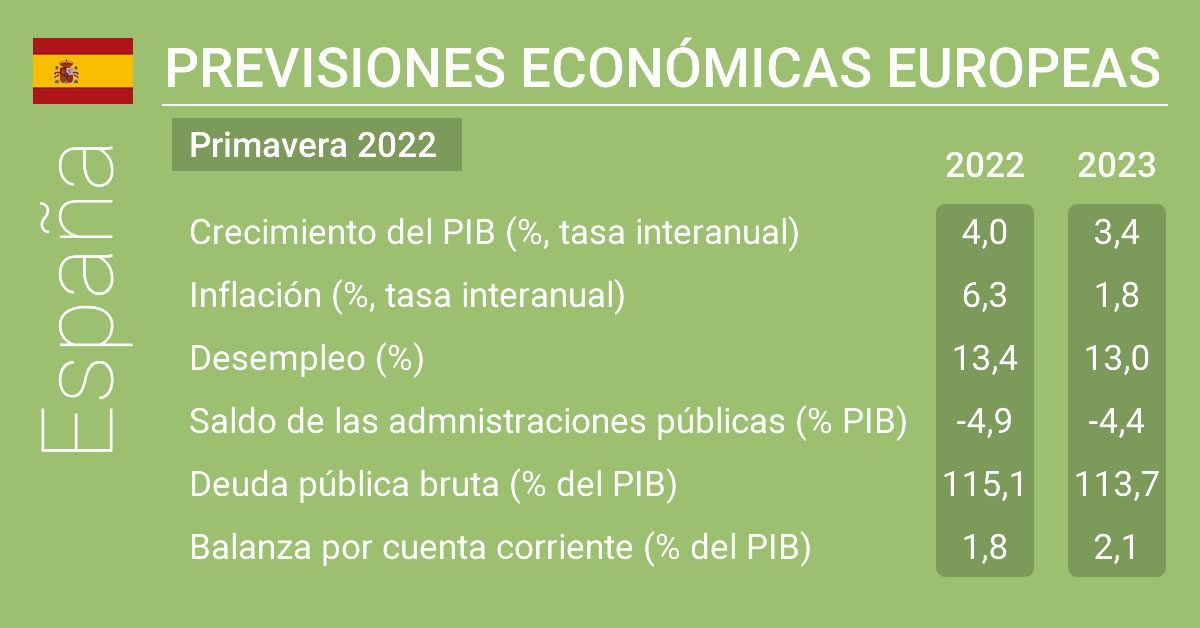

Se prevé que el crecimiento del PIB real tanto en la UE como en la zona del euro se sitúe en el 2,7 % en 2022 y el 2,3 % en 2023, frente al 4,0 % y el 2,8 % (el 2,7 % en la zona del euro), respectivamente, en las previsiones intermedias de invierno de 2022. La disminución prevista para 2022 debe leerse en el contexto de la dinámica de crecimiento acumulada por la economía en primavera y verano del año pasado, que añade alrededor de dos puntos porcentuales a la tasa de crecimiento interanual de este año. El aumento de la producción a lo largo del año se ha reducido del 2,1 % al 0,8 %.

El principal choque en las economías mundiales y de la UE es el de los precios de las materias primas energéticas. Aunque ya habían subido mucho antes de la guerra desde los bajos niveles registrados durante la pandemia, la incertidumbre en relación con las cadenas de suministro ha ejercido una presión al alza sobre los precios y aumentado su volatilidad. Esto se aplica a los alimentos y otros bienes y servicios básicos, lo que entraña una bajada del poder adquisitivo de los hogares.

Las perturbaciones de la logística y de la cadena de suministro inducidas por la guerra, así como el aumento de los costes de los insumos en el caso de una amplia gama de materias primas, se añaden a las perturbaciones en el comercio mundial causadas por las drásticas medidas de contención de la COVID-19 que siguen aplicándose en algunas partes de China, las cuales influyen negativamente en la producción.

Los precios de la energía elevan la inflación a máximos históricos

La inflación ha cobrado impulso desde principios de 2021. Desde el 4,6 % interanual registrado en el último trimestre de 2021 subió hasta el 6,1 % en el primer trimestre de 2022. La inflación general en la zona del euro aumentó hasta el 7,5 % en abril, la tasa más alta de la historia de la unión monetaria.

Se prevé que la inflación en la zona del euro se sitúe en el 6,1 % en 2022 y que se modere hasta el 2,7 % en 2023. Para el conjunto de 2022, esto representa una considerable revisión al alza en comparación con las previsiones intermedias de invierno de 2022 (el 3,5 %). Se espera que la inflación alcance un máximo del 6,9 % en el segundo trimestre de este año y que se reduzca gradualmente a partir de entonces. En la UE en su conjunto, se prevé que la inflación aumente del 2,9 % en 2021 al 6,8 % en 2022 y que baje al 3,2 % en 2023. El pronóstico es que la inflación básica media supere el 3 % en 2022 y 2023 tanto en la UE como en la zona del euro.

Mercado laboral fuerte y que sigue mejorando

El mercado laboral está entrando en la nueva crisis con buen pie. En 2021 se crearon más de 5,2 millones de puestos de trabajo en la economía de la UE, que introdujeron a casi 3,5 millones más de personas en el mercado laboral. Además, el número de desempleados disminuyó en casi 1,8 millones de personas. Las tasas de desempleo a finales de 2021 cayeron por debajo de los mínimos históricos anteriores.

Se prevé que las condiciones del mercado laboral sigan mejorando y que el empleo en la UE aumente un 1,2 % este año, aunque esta tasa de incremento anual se ve estimulada por el fuerte impulso registrado en el segundo semestre del año pasado. Se espera que las personas que huyen de la guerra en Ucrania hacia la UE accedan a los mercados laborales solo de forma gradual, con efectos tangibles que solo serán visibles a partir del próximo año.

Se pronostica que las tasas de desempleo seguirán disminuyendo, hasta el 6,7 % este año y el 6,5 % en 2023 en la UE y hasta el 7,3 % y el 7,0 % en 2022 y 2023, respectivamente, en la zona del euro.

Los déficits públicos siguen disminuyendo, pero aumentan los costes relacionados con la guerra

A pesar de los costes de las medidas para paliar el impacto de los elevados precios de la energía y para apoyar a las personas que huyen de Ucrania, se prevé que el déficit público agregado en la UE siga disminuyendo en 2022 y 2023, a medida que se sigan retirando las medidas temporales de apoyo a la COVID-19. Desde el 4,7 % del PIB en 2021, se prevé que el déficit de la UE disminuya al 3,6 % del PIB en 2022 y al 2,5 % en 2023 (3,7 % y 2,5 % en la zona del euro).

Tras disminuir en 2021 a alrededor del 90 % (el 97 % en la zona del euro) desde el máximo histórico de casi el 92 % del PIB en 2020 (casi el 100 % en la zona del euro), se prevé que la ratio de la deuda agregada en relación con el PIB de la UE disminuya a alrededor del 87 % en 2022 y el 85 % en 2023 (el 95 % y el 93 % en la zona del euro, respectivamente), manteniéndose por encima del nivel anterior a la COVID-19.

La incertidumbre y los riesgos dependen de la evolución de la guerra

Los riesgos para las previsiones de actividad económica e inflación dependen en gran medida de la evolución de la guerra y, especialmente, de su incidencia en los mercados de la energía.

Dada la elevada incertidumbre, la previsión de referencia va acompañada de un análisis de hipótesis basado en modelos que simulan el impacto del aumento de los precios de las materias primas energéticas, así como de una interrupción total del suministro de gas procedente de Rusia. Según esta última hipótesis, más grave, las tasas de crecimiento del PIB se situarían en torno a 2,5 y un punto porcentuales por debajo del valor de referencia de las previsiones en 2022 y 2023, respectivamente, mientras que la inflación aumentaría en tres puntos porcentuales en 2022 y en más de uno en 2023 por encima de la previsión de referencia.

Además de estas posibles perturbaciones en el suministro de energía, problemas peores de lo previsto en las cadenas de suministro y nuevas subidas de los precios de las materias primas no energéticas, especialmente de los alimentos, podrían dar lugar a nuevas presiones a la baja sobre el crecimiento y presiones al alza sobre los precios. Unos efectos de segunda vuelta superiores a lo esperado frente a una perturbación inflacionista relacionada con las importaciones podrían agudizar las fuerzas estanflacionarias. Una fuertes tendencias inflacionarias vienen también acompañadas de mayores riesgos desde el punto de vista de las condiciones de financiación. Por último, la COVID-19 sigue siendo un factor de riesgo.

Aparte de estos riesgos inmediatos, la invasión de Ucrania por parte de Rusia está dando lugar a que la UE se disocie económicamente de Rusia, con consecuencias difíciles de ponderar completamente por el momento.

Declaraciones de los miembros del Colegio de Comisarios

Valdis Dombrovskis, vicepresidente ejecutivo responsable de Una Economía al Servicio de las Personas, ha declarado: «No cabe duda de que la economía de la UE está atravesando un período difícil debido a la guerra de Rusia contra Ucrania, y hemos revisado a la baja nuestras previsiones en consecuencia. El factor negativo abrumador es la subida de los precios de la energía, que empuja a la inflación a máximos históricos y ejerce presión sobre las empresas y los hogares europeos. Si bien el crecimiento se mantendrá este año y el próximo, será mucho más moderado de lo previsto con anterioridad. La incertidumbre y los riesgos para las perspectivas seguirán siendo altos mientras continúe la agresión de Rusia, pero hay algunos elementos positivos que nos permiten hacer frente a esta crisis. Nuestros fundamentos económicos son sólidos: antes de que comenzara esta guerra, la economía de la UE había entrado en una senda de fuerte crecimiento y recuperación. Se están creando más puestos de trabajo en la economía de la UE, introduciendo a más personas en el mercado laboral y manteniendo bajo el desempleo. Además, a medida que los Estados miembros apliquen plenamente sus planes de recuperación y resiliencia, esto proporcionará un impulso muy necesario a nuestra fortaleza económica».

Paolo Gentiloni, comisario de Economía, ha comentado: «La invasión rusa de Ucrania está causando sufrimiento y destrucción incontestables, pero también está lastrando la recuperación económica de Europa. La guerra ha dado lugar a un aumento de los precios de la energía y a nuevas perturbaciones de las cadenas de suministro, por lo que se prevé que la inflación siga siendo más alta durante más tiempo. El fuerte repunte económico del año pasado tendrá un efecto positivo constante en las tasas de crecimiento este año. Un mercado laboral fuerte, una reapertura posterior a la pandemia y NextGenerationEU deberían de sostener en mayor medida nuestras economías y contribuir a reducir la deuda pública y el déficit. Sin embargo, esta previsión está sujeta a una gran incertidumbre y a riesgos estrechamente relacionados con el curso de la guerra rusa. Son posibles otras hipótesis, según las cuales el crecimiento podría ser inferior y la inflación superior a lo previsto actualmente».

Contexto

Estas previsiones se basan en una serie de hipótesis técnicas sobre los tipos de cambio, los tipos de interés y los precios de los productos básicos hasta la fecha límite del 29 de abril. Por lo que respecta a los demás datos considerados, incluidas las hipótesis sobre políticas públicas, estas previsiones tienen en cuenta la información obtenida hasta el 29 de abril inclusive. Las hipótesis parten del supuesto de que no se produzcan cambios en las políticas, salvo que se anuncien nuevas políticas de forma creíble y con detalle suficiente.

La Comisión Europea publica cada año dos previsiones completas (primavera y otoño) y dos previsiones intermedias (invierno y verano). Las previsiones intermedias incluyen el PIB y la inflación anuales y trimestrales del año en curso y el año siguiente correspondientes a todos los Estados miembros, así como los datos agregados a escala de la UE y de la zona del euro.

En julio de 2022 se presentarán las previsiones económicas de verano de 2022 de la Comisión Europea, que actualizarán las previsiones en materia de PIB e inflación.